事故治療ナビについて

事故治療ナビについて お客様相談窓口

お客様相談窓口 お見舞金について

お見舞金について 会社概要

会社概要交通事故治療で健康保険は使える?メリット・デメリットや使えない場合の理由を解説

交通事故に遭った際、健康保険が利用できなければ医療費が高額になり、「支払えないかも」「健康保険を利用しないほうが得なのでは?」と不安になりますよね。

結論、交通事故によって生じた怪我に健康保険は使え、自由診療から健康保険に切り替えることも場合によっては可能です。

ただし、利用する前に手続きが必要だったり、利用するにあたってデメリットがあったりと注意点もあります。

本記事では交通事故における健康保険の利用について解説します。

交通事故治療で健康保険を利用するべき人5選

交通事故治療において健康保険は利用できますが、全員が健康保険を利用するべきとは限りません。加害者が全額負担する場合、被害者に全く過失がない場合、被害者自身の人身障害補償保険でカバーが手厚い場合などは、健康保険を利用しなくても損しません。

では、どのような状況で健康保険を利用するべきなのか解説します。

| 被害者だが自分にも過失割合がある人 |

| 人心障害補償保険(特約)の契約がない人 |

| 加害者側で任意保険に入っていない人 |

| 治療費の立て替えを打ち切られた人 |

| 加害者を特定できない・連絡が取れない人 |

被害者だが自分にも過失割合がある人

被害者にも過失がある場合は過失相殺が発生するため、加害者側に治療費の全てを補償してもらうことはできません。例えば被害者の過失が3割ある場合は、加害者側が支払う治療費含む賠償額も3割ほど減額されます。

また、加害者も治療を受ける場合は、加害者の治療費の3割を被害者が負担する必要があります。ここで健康保険を利用することで、一部を健康保険でまかなえます。

医療費が高額になる場合は高額療養費制度も利用できるので、健康保険の利用を検討しましょう。

【例】

- 治療費:30万円

- 被害者の過失割合:2割

- 加害者の負担割合:8割

- 健康保険を使った場合:3割を自己負担・7割を健康保険が負担

<健康保険を利用しないケース>

治療時に立て替えた金額:30万円

加害者が支払う金額:24万円(30万円×8割)

被害者の負担額:6万円(30万円-24万円)

<健康保険を利用したケース>

治療時に立て替えた金額:9万円(30万円×自己負担3割)

加害者が支払う金額:7,2万円(9万円(自己負担金額)×8割)

被害者の負担額:1,8万円(9万円-7.2万円)

人心障害補償保険(特約)の契約がない人

人身傷害補償とは、健康保険の適用範囲内の治療の実費、慰謝料、休業損害などを受け取れる保険です。

人身傷害補償保険(特約)の契約がなかったり、次のような状況に当てはまると、治療費を自己負担する可能性が高くなります。

①加害者が任意保険・自賠責保険に入っていない

②加害者の任意保険の保険金が低い

③被害者にも交通事故の過失があった

人身傷害補償保険や被害者の加入保険に人身傷害補償特約がなく利用できない場合は、健康保険の利用を検討しましょう。

健康保険を使うことで、病院の費用を3割だけ負担すれば済むので、治療費の自己負担をかなり減らすことができます。

治療費の立て替えを打ち切られた人

加害者が入っている任意保険会社が、被害者の治療費を立て替える「任意一括対応」をしてくれるケースがあります。しかし、治療費が120万を超えたり治療期間が長期化したりすると、立て替えの打ち切りを打診されることがあります。

治療費の立て替えが打ち切られた場合、被害者側で一度全額負担し、その金額を加害者に請求する手続きが必要です。この際に健康保険を利用すれば、被害者の負担金額を減らせます。

加害者が任意保険に入っていない場合

加害者が自賠責保険のみに加入し、任意保険に加入していない場合、健康保険を利用することがおすすめです。

前提として、自賠責保険での支払いは、治療費の他、休業損害・慰謝料も全て含めて120万円が限度額になっています。

それを超える額に関しては、加害者側の任意保険会社に請求する必要がありますが、加害者が任意保険に加入していなかったり、資力がなく損害額を支払えない可能性もあります。

そのような場合に備えて、健康保険を利用し治療費の額をなるべく抑え、自賠責保険内の120万円で全てまかなえるようにしましょう。

加害者を特定できない・連絡が取れない場合

ひき逃げで加害者が見つからないケースでは、最終的にすべて自己負担となる可能性があります。

また、加害者は特定できていても連絡が取れない場合は、「連絡が取れるまで」もしくは「調停や訴訟を検討し決着がつくまで」自身で治療費を立て替えなければなりません。連絡が取れない加害者との裁判は、通常よりも長期戦になることを想定する必要があります。

このような事態を想定すると、健康保険を利用し被害者の負担額を減らしておくことがおすすめです。

交通事故後は、相手とのスムーズなやり取りができるというのが一番理想ですが、どうしてもうまくいかないこともあります。

そんな時は、事故治療を受けられる病院や整骨院を紹介している『事故治療ナビ』へご相談ください。

交通事故に関するお悩み相談も24時間受け付けているので、「どこへ相談したらいいかわからない」「このままズルズル続くのは困る」など、交通事故に関する不安を一緒に解消してくれます。LINEや電話(0120-985-889)で無料でご相談いただけますので、お気軽にお問い合わせください。今ならお見舞金最大20,000円もプレゼントしています。

交通事故治療で健康保険が使えない場合とは

交通事故治療で健康保険が使えない場合があります。

どのような時に健康保険が使えないのか、下記の3つの場合に分けて解説していきます。

適用範囲外の治療を受ける場合

交通事故治療を健康保険の適用範囲外で受けると、自己負担になってしまいます。

例えば、美容目的の施術や効果が医学的に証明されていない自由診療などが該当します。整体やカイロプラクティックなどの施術で治療を受ける場合は、自由診療で『保険適用外』なので、治療費は全額自己負担となってしまいます。

交通事故治療を受ける際は、通院する医療機関に【保険適用可否】を確認するようにしましょう。

健康保険が第三者行為として認められない場合

交通事故が第三者行為(※他人の不注意や過失などによって、自分がケガをすること)として認められない場合、治療の際に健康保険が適用されない可能性があります。

具体的に以下のような状況が当てはまります。

加害者が明確でない

加害者が明確でない場合とは、ひき逃げ事故に遭ってしまったり、交差点での接触で双方が「相手に非がある」と主張した際に、過失の割合がはっきりしないことがあります。そうすると、【第三者行為】と認められない可能性があります。

被害者に重大な過失があった

被害者がの負傷が、飲酒運転や無免許運転などの法令違反による事故や犯罪行為によるものだった場合、被害者に重大な過失があったと判断されます。そのような場合、健康保険適用が認められません。

通勤途中や業務中だった

通勤途中や業務中といった勤務中に交通事故にあった場合です。この場合は労災保険の適用が優先されるので、健康保険は利用できません。

自賠責保険が適用される場合

交通事故治療において自賠責保険が適用される場合、被害者の治療費や通院費・休業損害などが補償されます。

そのため、健康保険よりも優先的に使用されることが多いです。

ただし、交通事故かつ人身事故による損害に対してのみの支払いになるので、車や建物に対しては適用されません。

治療費は、加害者側の保険会社が直接医療機関に支払いをするので、一時的に被害者の負担がある可能性はありますが、基本的に被害者の自己負担は基本発生しません。

※補償の限度額は通常120万円までなので、超過分は任意保険や自己負担で対応する必要が出てきます。

交通事故の治療に健康保険を使うメリット

交通事故における治療で健康保険を利用するメリットを紹介します。対応可能な施術は健康保険適用内のみとなりますが、交通事故において健康保険を利用するメリットは多いです。

自己負担額の軽減

加害者が任意保険に加入していない場合、被害者は加害者本人を相手に示談をしなければいけません。自賠責保険会社や任意保険会社が間に入ってくれないため、示談が長引く可能性が高いです。

示談は通常半月から1年ほどかかるといわれているため、その間の治療費は被害者が立て替える必要があります。その際に健康保険で治療費を抑えることができれば、被害者自身が生活を安定させやすくなるでしょう。

また加害者が自賠責保険にも加入していない無保険者の場合は、損害賠償額を支払ってもらえない可能性さえあります。最悪の事態を想定し、健康保険を利用し自己負担を抑えておけるのは大きなメリットです。

高額療養費制度が使える

健康保険には、高額な医療費を支払った際に高額療養費が支払われる高額療養費制度があります。1ヶ月の間(1日~末日)にかかった医療費が自己負担限度額(※)を超えた場合に、後で払戻が受けられます。

ただし、診療報酬明細書などの書類送付後、審査等があるため払戻までは診療月から3ヵ月以上かかるので注意が必要です。

なお高額療養費支給見込額の8割相当を無利子で借りられる高額医療費貸付制度もあるため、治療費にお困りの際は検討すると良いでしょう。

自己負担限度額は年齢や収入によって変動するため、ご自身が加入している医療保険制度の公式HPを確認するか、電話にてお問い合わせ等をしてください。

<年収の目安 自己負担の上限目安(月)>

年収約1,160万円〜:約25万円

年収約770〜1,160万円:約17万円

年収約370〜770万円:約9万円

年収約210〜370万円:約6万円

住民税非課税世帯など:約3〜4万円

示談が完了していなくても治療を受けられる

健康保険を使うことで、交通事故の示談が完了していなくても治療を受けることが可能です。

加害者の責任が確定していない段階でも、被害者は必要な医療を受ける権利があります。

治療が終了するまで損害賠償額を正確に把握できないことから、示談交渉中に治療を受け、症状固定や後遺障害の判定をしてから、一括払いでの支払いになることがほとんどです。

そのため、示談が完了していなくても、治療を受けることができます。

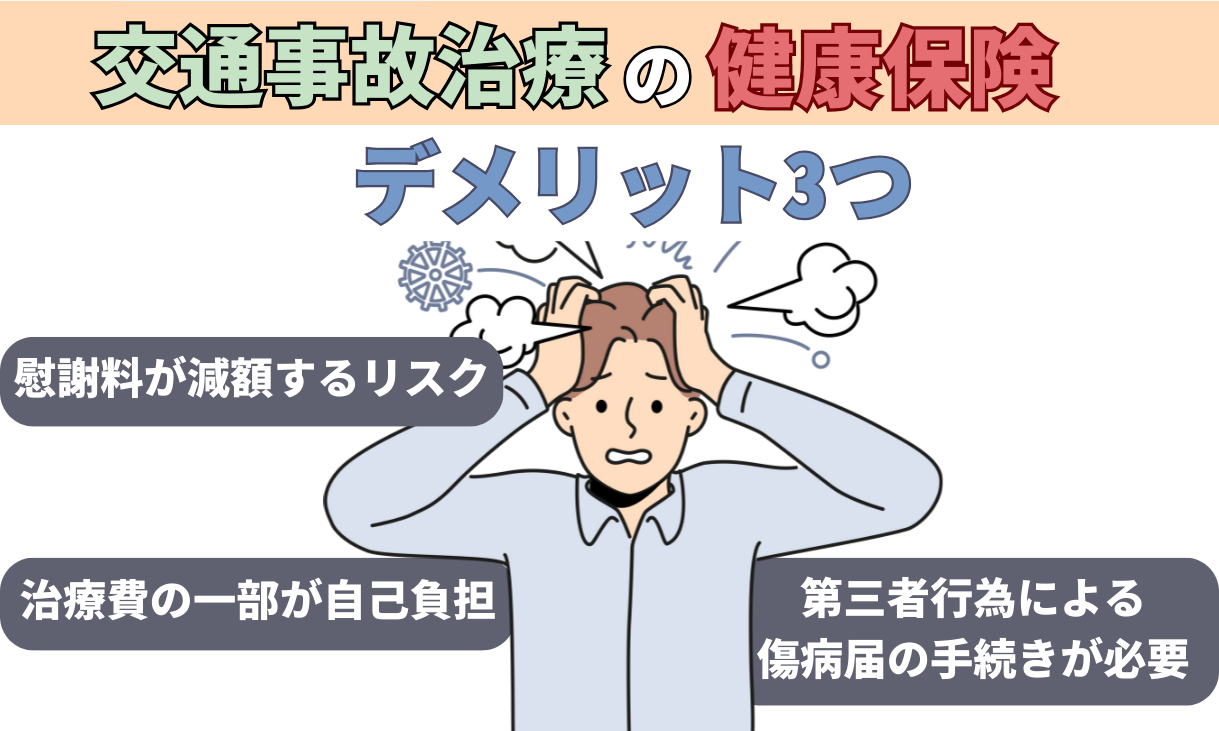

交通事故の治療に健康保険を使うデメリット

交通事故の治療に健康保険を使うことで費用負担は軽減されますが、デメリットも存在します。

中には、損害賠償請求や保険手続きに影響する可能性があるので、利用前に健康保険を使うデメリットを理解しておきましょう。

慰謝料が減額するリスクがある

健康保険を使用した場合、治療費の一部を健康保険が負担し被害者の支払額が減ります。

加害者の保険会社が、治療費を支払った分を差し引いた後に慰謝料を計算すると、慰謝料が減額するリスクが出てきます。

過失割合や治療期間・通院頻度などによって、健康保険を使うことで慰謝料の減額リスクを軽減できる可能性があるので、心配な方はご自身の保険会社へ相談してみましょう。

第三者行為による傷病届の手続きが必要

健康保険を利用する際には、「第三者行為による傷病届」を提出する必要があります。

「第三者行為による傷病届」には以下のような情報をまとめるので、手間がかかります。

- 事故の内容(いつ・どこで・どうやって起きたか)

- 加害者の氏名や住所

- 警察に届け出たかどうか

- 保険証の種類

この手続きに誤りがあると、保険が適用されなかったり、後でトラブルになることがあるため、手続きを誤らないようご注意ください。

治療費の一部が自己負担になる

健康保険を利用することで、治療費の一部は自己負担となります。

自己負担額が一定の割合(通常30%)で発生し、場合によっては高額な費用が必要と場合もあります。

長期の治療や高額な治療を受ける場合、この自己負担が大きくなることも考えられるのでご注意ください。

交通事故治療で健康保険を利用する場合に必要な書類

交通事故の治療において健康保険を利用する際に必要な書類は、次に紹介する6つです。交通事故証明書以外は、加入している健康保険組合に請求することでもらえます。

第三者行為による傷病届

第三者の行為が原因でケガをした際は、ご自身が加入している医療保険制度に対して「第三者行為による傷病届」を提出する必要があります。

交通事故や喧嘩など第三者の行為によってケガが生じた場合、治療費は加害者が支払うことが原則です。しかし、通常のように健康保険を利用するだけでは、健康保険組合が支払うことになります。後から加害者に対して金額を請求するためには、第三者行為による傷病届が必要です。

第三者行為による傷病届に関しては、加入している健康保険組合に請求することが可能です。インターネットからダウンロードすることもできます。

負傷原因報告書

どのような状況で負傷したのか、詳細に記入する書類が負傷原因報告書です。業務上や通勤途上での負傷の場合は労災保険が適用となるため、健康保険の対象かどうかを見分けるために必要となります。また、交通事故のように第三者行為による場合は、加害者への請求の際に必要です。

負傷原因報告書が届いた際にきちんと提出しなければ、本来受けられるはずの高額療養費のような健康保険の給付が受けられなくなる可能性があるので必ず記入し提出してください。

書類が郵送されるケースと、申請書様式をインターネットからダウンロードして提出するケースがあります。

事故発生状況報告書

「事故発生状況報告書」は、双方の過失の割合を判断するために必要な書類です。事故が発生した当時の状況を細かく知るために必要な書類で、保険会社に保険金を請求する際に必要不可欠な書類となります。

事故が発生した年月日、天候、交通状況、時刻、現場の道路図、被害者と加害者の車の位置関係等を細かく記す必要があります。

加入している任意保険の公式HPからダウンロードする方法と、任意保険会社に請求し郵送してもらう方法が一般的です。

損害賠償金納付確約書・念書

損害賠償金納付確約書・念書は、交通事故の加害者に記入してもらう必要がある書類です。治療費等を必ず支払うことを約束する書類で、加害者が記入を拒否した場合はその旨を書類に記入します。

過失割合などで揉めている場合は、加害者側が記入を拒否するケースも多いです。

損害賠償金納付確約書・念書に関しては、加入している健康保険組合の公式HPからダウンロードする方法、請求し郵送してもらう方法があります。

同意書(被害を受けた側が記入)

『全国健康保険協会が、加害者が加入している保険会社に医療費明細書の提示をすること』に被害者が同意を示すための書類です。

個人情報の取り扱いに関する同意書となるので、健康保険の制度を利用したい場合は記入して提出する必要があります。加入している健康保険組合の公式HPからダウンロード、もしくは直接請求し郵送してもらうことで入手できます。

交通事故証明書

交通事故発生の事実を証明する書類が、「交通事故証明書」です。事故日時、事故の発生場所、当事者等の情報が記載されています。

各都道府県の自動車安全運転センター(交通安全運転センター)事務局にて、必要書類の入手・発行が可能です。また近くの警察署・交番及び駐在所、センター事務局で書類をもらい、ゆうちょ銀行・郵便局でのお申し込みや、自動車安全運転センターの公式HPからダウンロードによって入手できます。

交付手数料は1通につき800円ほど(郵便局などを利用する場合は払込料金も必要)となり、実際に交通事故証明書が届くまで約10日かかります。

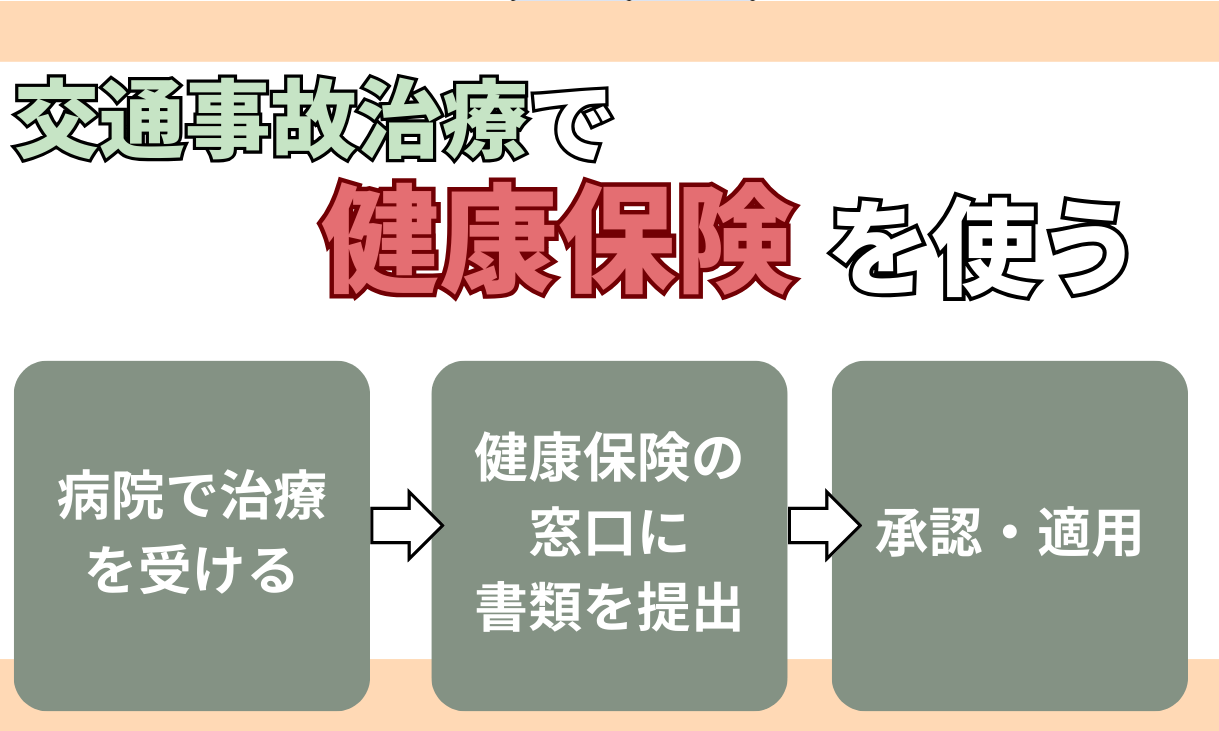

交通事故治療で健康保険を使う流れ3STEP

交通事故治療で健康保険を使う流れを3STEPで解説します。

1.病院で治療を受ける

まず、病院で医師の診断を受け、必要な治療を開始します。

受診する医療機関には、必ず「交通事故による受診」であることを伝えましょう。

この時点では、自費や自由診療で対応されることがありますが、後からでも保険適用に切り替えられる可能性があるのでご安心ください。

2.健康保険の窓口に連絡し書類を提出

交通事故に遭って治療が必要になった場合、加入している健康保険組合に連絡をします。

そうすると、「第三者行為による被害届」などの必要書類について説明されます。

必要書類を揃えて提出をすることで、事故の内容が審査されます。

3. 承認されると健康保険が適用される

STEP2で提出した書類が承認されると、健康保険が適用され自己負担は通常の3割となり、医療費の負担が軽減されます。

治療費が高額になる場合は、『高額医療費制度』を利用することでさらに負担を減らすことが可能です。

『高額医療費制度』を利用すると、1ヶ月の医療費の自己負担が一定の上限を超えた場合に超過分の払い戻しがされます。

治療費が、高額になりそうな方は事前に調べておくことで、迅速に対応できるでしょう。

交通事故の治療に健康保険を使う際の注意点

交通事故の治療に健康保険を使う際の注意点をまとめました。

健康保険が使えない病院がある

交通事故によるケガでも保険適用内の治療を受け付けていない病院があるため、足を運ぶ前に事前に確認することがおすすめです。

「病院側の手続きが複雑になる」「自由診療なら可能(診療報酬がより多くもらえるため)」などの理由から、健康保険を利用した交通事故治療を受け付けていないケースがあります。

また、数は少ないですが、病院側が交通事故によるケガに健康保険を使えないと勘違いしている可能性も0ではありません。

説得を試みるよりも、交通事故によるケガの治療に慣れている別の病院を利用するほうが全体において効率的です。

診療の幅が狭くなることもある

健康保険を利用したい場合、保険適用内の治療しか受けられません。自由診療で扱っている治療方法よりも治療の幅が狭くなるため注意が必要です。

特に、交通事故により重篤な症状を引き起こしている場合は、健康保険適用外の治療も視野に入ってきます。先進医療や、日本で認可されていない新薬を利用したい場合は、健康保険の利用の範囲内では治療を受けられません。

そのため、健康保険の利用をする前に、最適な治療方法について医師とよく話し合うことがおすすめです。

高額の場合は限度額適用認定証も検討する

自身が加入する健康保険組合に限度額適用認定証を申請することで、高額医療費制度における自己負担上限金額までしか請求されません。

交通事故によるケガの治療が高額になった際は高額療養費制度の利用を検討すべきですが、高額療養費制度の払戻しは3ヶ月後になります。つまり、一時的に高額な医療費を医療機関へ支払わなければいけません。

一時的であっても高額な医療費の負担ができないケースでは、限度額適用認定証の利用を検討することがおすすめです。自身が加入している健康保険組合の都道府県支部から資料を取り寄せる、もしくはダウンロードし申請することで、1週間ほどで手元に届きます。

交通事故治療で健康保険を使う際のよくある質問

最後は交通事故の治療において健康保険を利用する際によくある質問を紹介します。

症状固定後も健康保険は使える?

これ以上治療しても症状の改善が見込めない状態を、症状固定といいます。結論として症状固定後も、健康保険を利用し医療機関に通院することが可能です。

しかし、加害者の任意保険会社から治療費の支払いを受けている場合、症状固定後は今までもらえていた治療費が支払われなくなるので注意が必要です。自由診療の金額を加害者の任意保険会社からもらっていた場合は、自由診療から健康保険利用に切り替える手続きをしておきましょう。

自損事故でも健康保険は使える?

加害者がいない自損事故、単独事故でも健康保険の利用が可能です。

自損事故の場合も、健康保険法の給付制度に抵触するかを審査することになるので、傷病届など書類の提出は必要不可欠となります。

ただし、第三者行為による傷病届とは違い、自損事故用の書類をそれぞれ用意することとなります。自身が加入している保険組合の公式HPを確認、もしくはお問い合わせすることがおすすめです。

労災保険を使う場合も健康保険を使うべき?

通勤中や業務中の交通事故は、労災保険が適用されます。

健康保険は利用できないため、注意が必要です。もし業務中の交通事故であるにも関わらず健康保険を利用した場合は、自身が加入している保険組合に労働災害であったことを報告し、医療費返納に関する書類をもとに金融機関にて納入すると問題はありません。

なお、会社から「健康保険を使え」と強要されるケースもあります。会社が認めなくても労災保険が利用できるので、労働基準監督署に相談しましょう。

無過失の場合は健康保険を利用しないほうがいい?

被害者が無過失の場合、治療費を抑えることで保険会社が「休業損害や慰謝料の支払いに回しても良い」と判断し、事実上もらえる金額が増える可能性があります。

なお、交通事故により入院や手術が必要になった場合は、保険会社の担当者から「健康保険を利用してほしい」とお願いされるケースも0ではありません。その場合は、過失がない場合でも応じることがおすすめです。

また、被害者に過失がある場合は健康保険を利用することで受け取れる金額が増える可能性がありますが、無過失の場合は健康保険を利用してもしなくても法的に賠償金額の差が生じません。

自由診療から健康保険に切り替えできる?

交通事故治療で自由診療を受けていても、一定の条件を満たすことで健康保険に切り替えることは可能です。

ただし、保険組合の承認が必要になるので、過去の治療費が全て補償されるとは限りません。

そのため、健康保険を使って交通事故治療を受ける場合は、できるだけ早めに手続きをすることが大切です。

交通事故に関するお悩み相談も24時間受け付けているので、「どこへ相談したらいいかわからない」「このままズルズル続くのは困る」など、交通事故に関する不安を一緒に解消してくれます。LINEや電話(0120-985-889)で無料でご相談いただけますので、お気軽にお問い合わせください。今ならお見舞金最大20,000円もプレゼントしています。