事故治療ナビについて

事故治療ナビについて お客様相談窓口

お客様相談窓口 お見舞金について

お見舞金について 会社概要

会社概要自損事故(単独事故)の保険・点数や警察を呼ぶべきか初心者向けに解説!

「自損事故」について、自動車保険の適用範囲から警察への対応、免許への影響まで詳しく解説いたします。自損事故とは、相手方がいない交通事故のことで、単独事故や自爆事故とも呼ばれています。

運転者の操作ミスや判断ミスによって、電柱やガードレール、壁などに衝突したり、崖から転落したりするケースが該当します。相手がいない事故のため、過失割合は運転者に100%あり、損害の責任もすべて運転者が負うことになるでしょう。

このような自損事故(単独事故)でも、軽微な損害であっても警察への届出は法律で義務付けられており、怠ると当て逃げとして処罰される可能性があります。また、自動車保険の適用についても、自賠責保険は基本的に使えませんが、任意保険の車両保険や人身傷害保険などで補償を受けられる場合が多いです。

本記事では、自損事故(単独事故)の対処法や保険適用、免許への影響について詳しく説明していきます。

自損事故(単独事故)と他の事故との違い

自損事故(単独事故)は交通事故の中でも特殊な分類に属し、相手方がいない事故として定義されます。一般的な交通事故では加害者と被害者が存在しますが、自損事故(単独事故)では運転者のみが当事者となり、過失割合は100%運転者にあります。

通常の事故では相手方との示談交渉や過失割合の確定が必要ですが、自損事故(単独事故)ではこれらの手続きが不要になる反面、すべての損害を自己負担する可能性が高くなるのが特徴です。

自損事故(単独事故)の具体例

自損事故(単独事故)には様々なパターンがあり、運転者の操作ミスや判断ミスが主な原因となります。どのような状況が自損事故(単独事故)に該当するのか、具体的な事例を見ていきましょう。

構造物への衝突事故

最も多いのが電柱、ガードレール、信号機、標識などの道路構造物への衝突です。カーブでハンドル操作を誤った場合や、スピードの出し過ぎで制動が間に合わない場合に発生します。

また、駐車場での車庫入れ時に壁や柱にぶつかるケースも自損事故(単独事故)に含まれるでしょう。

転落・転倒事故

山道や高架道路での崖からの転落、雨や雪でスリップして路外に逸脱する事故も自損事故(単独事故)です。特に悪天候時や夜間の運転では、視界不良や路面状況の悪化により発生リスクが高まります。

バイクの場合は、カーブでのバランス崩しによる転倒も該当するでしょう。

自宅敷地内での事故

意外に見落とされがちなのが、自宅のガレージや駐車場での事故です。バック時に自宅の壁や門柱にぶつかる、車庫のシャッターを破損するなどのケースも自損事故(単独事故)として扱われます。

私有地であっても、車両を使用した事故は交通事故として処理される場合があります。

バイクや自転車も自損事故(単独事故)になる?

バイクや自転車による事故も、相手がいない場合は自損事故(単独事故)として扱われます。四輪車と同様に、警察への届出や保険対応が必要になることが多いでしょう。

バイクの場合、転倒により運転者が重傷を負うケースが多く、人身事故として扱われる可能性が高くなります。また、健康保険の適用も可能ですが、交通事故による受傷の場合は、事前に健康保険組合への届出が必要な場合があるため注意が必要です。

自転車事故では、運転者の怪我だけでなく、通行人への二次被害や公共物の破損も考慮する必要があります。最近では自転車保険の加入が義務化されている地域も増えており、自損事故(単独事故)であっても保険適用の対象となるケースが増えています。

自損事故(単独事故)でも警察を呼んだほうがいい?

自損事故(単独事故)であっても、警察への通報は法的義務として定められており、これを怠ると重大な法的リスクを負う可能性があります。

軽微な事故だからといって届出を怠ると、後々大きな問題に発展することがあるでしょう。

原則として警察通報は義務(道路交通法72条)

道路交通法第72条では、交通事故を起こした際の警察への報告義務が明確に定められています。この義務は事故の規模や相手の有無に関係なく適用されるため、自損事故(単独事故)であっても例外ではありません。

報告を怠った場合、「危険防止等措置義務違反」として処罰される可能性があります。具体的には5万円以下の罰金または3ヶ月以下の懲役が科せられ、違反点数として5点が加算されることになるでしょう。

さらに、「安全運転義務違反」として2点が追加される場合もあり、合計7点の違反点数により免許停止処分を受ける可能性があります。

その場で通報できなかった場合でも、可能な限り早期に最寄りの警察署への届出を行うことが重要です。

後日届出であっても、事故の事実を正直に報告することで、より重い処罰を避けられる場合があります。

警察を呼ばないと交通事故証明書が発行されない

交通事故証明書は、事故が発生した事実を公的に証明する重要な書類です。

この証明書がなければ、保険会社への保険金請求が困難になったり、場合によっては保険金の支払いが拒否されたりする可能性があります。

特に人身事故扱いになる場合は、医療費や慰謝料の請求において交通事故証明書が必須となることが多いでしょう。また、会社への事故報告や、後日発生する可能性のある法的手続きにおいても、この証明書の存在は極めて重要になります。

警察への届出を怠った結果、事故証明書が取得できず、本来受けられるはずの補償や救済措置を受けられなくなるリスクは非常に大きいと言えるでしょう。

自損事故(単独事故)が免許や点数に与える影響

自損事故(単独事故)が運転免許や違反点数に与える影響は、事故の状況や運転者の行動によって大きく異なります。

適切な対応を取れば処罰を避けられる場合もありますが、不適切な対応により重大な処罰を受ける可能性もあるでしょう。

自損事故(単独事故)で点数は引かれる?罰金は?

自損事故(単独事故)そのものでは、基本的に違反点数の加算や罰金は発生しません。事故を適切に処理し、警察への届出を怠らなければ、行政処分の対象にはならないのが原則です。

ただし、事故の原因となった交通違反がある場合は別です。スピード違反、信号無視、酒気帯び運転などの違反が事故原因として認められれば、それぞれの違反に応じた点数加算と罰金が科せられることになります。

また、人身事故として扱われる場合は、「安全運転義務違反」として2点の加算される可能性があるでしょう。

さらに、事故後の対応に問題があった場合は追加処罰の対象となります。警察への届出を怠れば「危険防止等措置義務違反」として5点、現場での安全確保を怠れば「危険防止措置義務違反」として5点が加算される可能性があります。

ゴールド免許は取り消される?

ゴールド免許の維持には、5年間無事故・無違反であることが条件となります。自損事故(単独事故)であっても、違反点数が加算されればゴールド免許からブルー免許への格下げは避けられません。

特に人身事故として処理された場合は、安全運転義務違反により確実にゴールド免許を失うことになるでしょう。また、事故処理を適切に行わなかった場合の措置義務違反でも同様の結果となります。

ただし、物損事故として処理され、かつ交通違反が認められない場合は、ゴールド免許への影響を最小限に抑えられる可能性があります。そのためにも、事故後の適切な対応と、違反行為を行わない安全運転が重要になるでしょう。

自損事故(単独事故)は保険で補償される?

自損事故(単独事故)における保険適用は、加入している保険の種類や契約内容によって大きく異なります。

自賠責保険と任意保険では補償範囲が大きく違うため、それぞれの特徴を理解しておくことが重要でしょう。

自損事故(単独事故)で任意保険と自賠責保険は使える?

自賠責保険は「他人への損害賠償」を目的とした保険のため、相手がいない自損事故(単独事故)では基本的に適用されません。運転者本人の怪我や車両の損害については、自賠責保険からの補償は期待できないでしょう。

一方、任意保険では自損事故(単独事故)に対応した様々な補償が用意されています。

人身傷害保険や搭乗者傷害保険により運転者や同乗者の怪我を補償し、車両保険により自車の修理費用をカバーできます。また、対物賠償保険により、破損した公共物の修理費用も補償される場合があるでしょう。

バイクや自転車の場合も、適切な保険に加入していれば自損事故(単独事故)の補償を受けられます。バイク保険や自転車保険の特約として、人身傷害補償や車両損害補償が含まれている場合が多いため、契約内容の確認が重要になります。

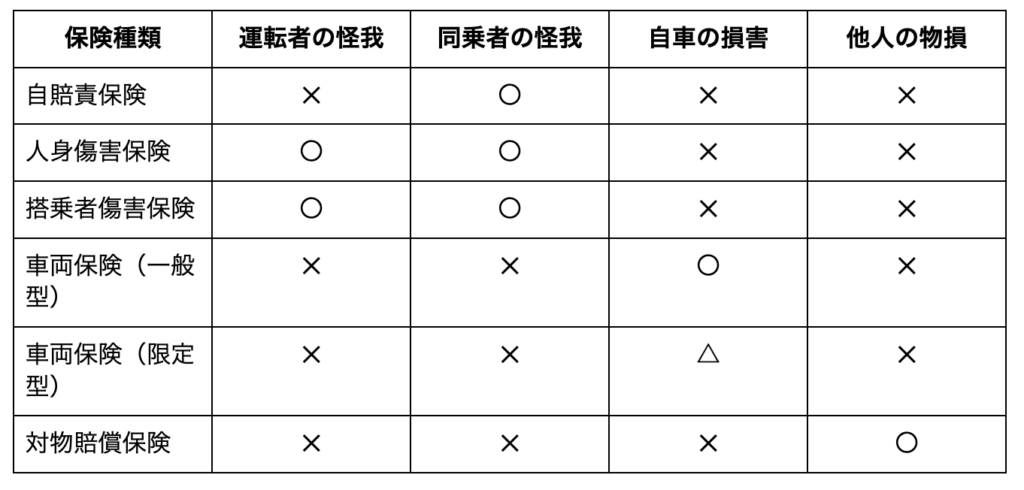

車両保険や他の保険はどこまで使える?

車両保険の補償範囲は、契約している保険のタイプによって大きく異なります。

以下の表で主な保険の適用範囲を確認しましょう。

車両保険は自動車の修理費用をカバーする重要な補償です。一般型であれば自損事故(単独事故)も補償対象となりますが、限定型(エコノミー型)では単独事故が補償されない場合があります。

また、保険を使用すると翌年の等級が3等級下がり、保険料が上昇することも考慮する必要があるでしょう。レッカー移動費用や代車費用についても、多くの保険会社でロードサービスとして提供されています。

事故直後の対応から修理完了まで、総合的なサポートを受けられる場合が多いため、保険会社への早期連絡が重要になります。

自損事故に備える保険と特約の選び方

自損事故に備える保険は、車両保険だけでなく、傷害特約や搭乗者保険も検討することが大切です。これは運転者や同乗者が負傷した際の補償で、軽傷でも治療費や慰謝料の支払いが可能です。

また、自動車だけでなく、自転車やバイクに乗る方にとっても保険の特約は注目すべきポイントの一つとなるでしょう。

ケガや事故後の負担を軽減できるため、保険に入るべきか悩んでいる方は、自損事故リスクが少しでも「ありそう…」と思う場合におすすめです。

傷害特約や搭乗者保険は必要?

傷害特約や搭乗者保険は、運転者や同乗者のケガを補償する特約です。

自損事故での軽傷にも対応可能で、たとえ相手がいない事故でも、自分や同乗者の治療費や休業補償をカバーできるので、万が一の時に役立ちます。

特に、ケガの治療費や精神的な負担に備えたい場合は、必須の補償といえます。

バイク・自転車の自損事故にも使える保険は?

バイク・自転車の自損事故に備える保険も重要です。

自動車保険とは別に、バイク保険や自転車保険(傷害保険や賠償責任保険)に加入することで、事故時の治療費や損害賠償に対応可能になります。

特に、近年は自転車事故が増えているため、日常的に乗る人は保険の検討が推奨されます。自動車とは違うリスクも考えられるため、ご自身の状況に合った補償内容を選びましょう。

自損事故(単独事故)が人身事故・死亡事故になった場合の補償

自損事故(単独事故)であっても、運転者や同乗者が重傷を負ったり、最悪のケースで死亡したりする場合があります。このような深刻な事故における補償制度について理解しておくことは重要でしょう。

単独死亡事故で遺族に保険金は下りる?

自損事故(単独事故)による死亡の場合、遺族が受け取れる保険金は加入していた保険の種類によって決まります。生命保険に加入していれば、交通事故による死亡も保険金支払いの対象となる場合が多いでしょう。

自動車保険からも、人身傷害保険や搭乗者傷害保険により死亡保険金が支払われます。これらの保険は過失割合に関係なく補償されるため、自損事故(単独事故)であっても満額の保険金を受け取れる可能性があります。

また、無保険車傷害保険が適用される場合もあるでしょう。健康保険からも葬祭費として数万円程度の給付が受けられる場合があります。

ただし、死亡事故は重大事故として警察の捜査も厳格になり、事故原因の究明や過失の有無について詳細な調査が行われることになるでしょう。

同乗者が怪我をした場合の補償は?

自損事故(単独事故)で同乗者が怪我をした場合、複数の補償制度から支援を受けられる可能性があります。

まず、自賠責保険により同乗者の治療費や慰謝料が補償されます。また、運転者が加入している人身傷害保険や搭乗者傷害保険からも保険金が支払われるでしょう。

ただし、同乗者から運転者に対する損害賠償請求が発生する可能性もあります。運転者の過失により同乗者が怪我をした場合、治療費や慰謝料、休業損害などの賠償責任を負うことになります。

このような場合は、対人賠償保険により補償されることが多いでしょう。示談交渉が複雑になる場合もあり、弁護士の介入が必要になるケースもあります。特に重傷事故の場合は、後遺障害の認定や将来の介護費用なども争点となる可能性があるため、適切な法的サポートを受けることが重要になるでしょう。

自損事故のペナルティとは?

自損事故によるペナルティは、違反点数の付加・保険等級の低下・保険料の上昇があります。

違反点数がつく場合は、免許更新時のランクダウンやゴールド免許失効のリスクがあり、保険料は3年間割増されることが一般的です。

事故の内容によって点数や影響は異なるため、警察や保険会社の指示に従いましょう。

自損事故(単独事故)のまとめ

自損事故(単独事故)は相手がいない事故として軽視されがちですが、適切な対処を怠ると重大な法的・経済的リスクを負う可能性があります。事故直後の警察への届出は法的義務であり、これを怠ると当て逃げとして厳しく処罰されることになるでしょう。

保険については、自賠責保険では基本的に補償されませんが、任意保険の各種補償により手厚い保障を受けられます。特に車両保険や人身傷害保険は自損事故(単独事故)において重要な役割を果たすため、保険選びの際は十分に検討することが重要です。

また、事故が人身事故や死亡事故に発展した場合は、補償制度が複雑になり、法的手続きも厳格になります。日頃から安全運転を心がけるとともに、万が一の事故に備えて適切な保険に加入し、事故時の対処法についても理解しておくことが大切でしょう。